Je merkt het misschien in je eigen omgeving: sparen blijft voor veel mensen een vast onderdeel van het dagelijks leven. Ook in 2025 blijkt die gewoonte stevig verankerd. De afgelopen jaren hebben economische onzekerheid, stijgende prijzen en veranderende woonlasten het financiële gedrag beïnvloed.

Toch bleef één patroon overeind. Nederlanders zetten geld opzij, soms bewust, soms noodgedwongen. Nieuwe cijfers laten zien hoe groot die buffers inmiddels zijn. Tegelijk tonen ze dat gemiddelden een ander verhaal vertellen dan de werkelijkheid voor veel huishoudens.

Spaargeld blijft groeien ondanks economische druk

Recente cijfers van het Centraal Bureau voor de Statistiek laten zien dat bank- en spaartegoeden opnieuw zijn toegenomen. Het gaat om gemiddelden, die een eerste indruk geven van de financiële situatie. Die groei is opvallend, gezien hogere vaste lasten en inflatie.

Tijdens de coronaperiode werd minder uitgegeven, waardoor spaargeld snel groeide. Dat effect werkt nog steeds door. Veel huishoudens hielden vast aan zuiniger gedrag. Daardoor bleef het totale spaarsaldo stijgen, ook nu het dagelijks leven duurder werd.

Totale spaarpot bereikt indrukwekkende hoogte

Internationale vergelijkingen plaatsen Nederland hoog binnen Europa. Eind 2024 stond er ruim 600,5 miljard euro aan bank- en spaartegoeden. Dat bedrag omvat al het geld op betaal- en spaarrekeningen. Volgens De Nederlandsche Bank bestond daarvan 487,1 miljard euro uit spaargeld.

Daarmee behoort Nederland tot de absolute top binnen de Europese Unie. Dat klinkt indrukwekkend, maar zegt weinig over individuele situaties. Grote vermogens beïnvloeden dit totaal sterk.

Gemiddeld spaarsaldo per huishouden stijgt verder

Volgens het CBS bedraagt het gemiddelde spaarsaldo per huishouden in 2025 ongeveer 54.700 euro. In 2023 lag dit bedrag nog op 52.300 euro. Dat betekent een stijging van 2.400 euro. Op papier lijkt dat een comfortabele buffer.

Toch profiteert niet iedereen evenveel van deze groei. Hoge inkomens en vermogende huishoudens trekken het gemiddelde omhoog. Daardoor ontstaat een beeld dat voor veel mensen niet herkenbaar voelt.

Leeftijd en inkomen bepalen hoeveel je kunt sparen

Je financiële positie hangt sterk samen met je levensfase. Jongere huishoudens hebben vaak minder spaargeld. Zij starten net op de woningmarkt of lossen studieschulden af. Oudere huishoudens hebben vaker meer vermogen opgebouwd.

Ook inkomen speelt een grote rol. Hogere inkomens sparen eenvoudiger en consistenter. Daardoor groeit het verschil tussen groepen. Dat zie je terug in de cijfers, zelfs wanneer iedereen gemiddeld blijft sparen.

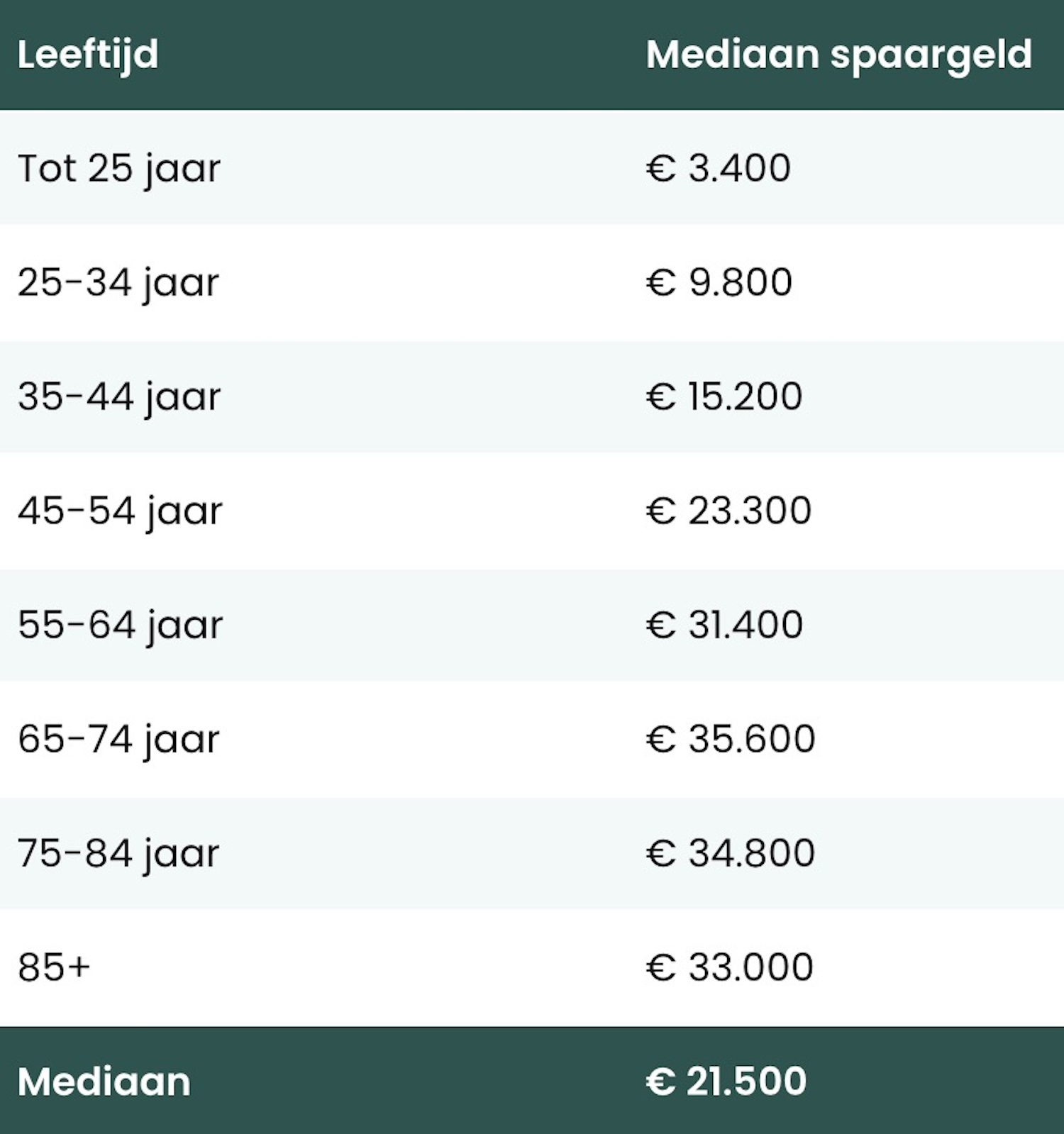

Mediaan geeft realistischer beeld van spaargeld

Om die reden kijkt het CBS ook naar de mediaan. Dat is het middelste bedrag wanneer alle spaarsaldi worden gerangschikt. Die mediaan ligt op 21.500 euro. Dat betekent dat de helft van de huishoudens minder spaargeld heeft. Dit cijfer laat beter zien wat gebruikelijk is. Het grote verschil tussen gemiddelde en mediaan benadrukt de vermogensongelijkheid. Vooral zeer vermogende huishoudens zorgen voor vertekening.

Grote vermogens beïnvloeden het gemiddelde sterk

Bij huishoudens met een zeer hoog vermogen zie je dat effect nog duidelijker. Daar ligt de mediaan rond één miljoen euro. Zulke uitschieters trekken gemiddelden omhoog. Daardoor ontstaat een beeld dat niet aansluit bij het dagelijks leven van veel mensen. Wie alleen naar gemiddelden kijkt, kan zichzelf onnodig tekortgedaan voelen. Het is daarom belangrijk cijfers in context te plaatsen.

Waarom sparen voor veel mensen essentieel blijft

Ondanks verschillen blijft sparen voor veel Nederlanders belangrijk. Zelfs huishoudens met lagere inkomens proberen een buffer op te bouwen. Dat geld dient als vangnet bij onverwachte uitgaven. Denk aan medische kosten, autopech of energierekeningen. Financiële experts benadrukken dat zelfs kleine bedragen bijdragen aan zekerheid. Die mentale rust is voor veel mensen minstens zo waardevol als het bedrag zelf.

Spaargeld biedt bescherming tegen onzekerheid

De afgelopen jaren lieten zien hoe snel omstandigheden kunnen veranderen. Pandemieën, inflatie en geopolitieke spanningen maakten mensen voorzichtiger. Spaargeld fungeert als bescherming tegen zulke onzekerheden. Ook banken en beleidsmakers zien dat buffers bijdragen aan stabiliteit. Huishoudens met spaargeld kunnen schokken beter opvangen. Daardoor blijft de economie veerkrachtiger.

Vergelijken blijft lastig zonder context

Wanneer je je eigen spaarsaldo vergelijkt, is nuance belangrijk. Gemiddelden vertellen niet het hele verhaal. De mediaan geeft een realistischer referentiepunt. Daarnaast spelen persoonlijke omstandigheden altijd mee. Woonlasten, gezinssituatie en gezondheid beïnvloeden spaargedrag. Er bestaat geen ideaal bedrag dat voor iedereen geldt. Sparen blijft maatwerk.

Spaargedrag verandert, maar verdwijnt niet

Hoewel uitgavenpatronen veranderen, blijft sparen diepgeworteld. Zelfs bij stijgende kosten blijft geld opzijzetten een prioriteit. Dat zie je terug in de cijfers. Niet iedereen spaart evenveel, maar de bereidheid blijft groot. Dat versterkt de financiële weerbaarheid van huishoudens. Op lange termijn draagt dat bij aan stabiliteit, zowel individueel als collectief.

Wat deze cijfers uiteindelijk zeggen

De cijfers over spaargeld in 2025 laten een gemengd beeld zien. Gemiddelden tonen groei, maar verhullen verschillen. De mediaan laat zien dat veel huishoudens met bescheidener buffers leven. Toch blijft sparen breed gedragen. Dat is positief, zeker in onzekere tijden. Wie zijn eigen situatie bekijkt, doet er goed aan verder te kijken dan gemiddelden alleen.